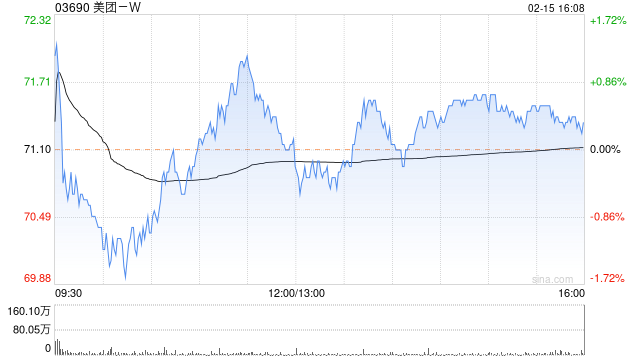

国海证券发布研究报告称,维持美团-W(03690)“买入”评级,长期看好公司在即时配送领域的核心壁垒以及本地生活业务中的高韧性,考虑到短期外卖AOV增速以及到店酒旅版块OPM短期承压,基于谨慎性原则调整公司2023-2025年营收分别为2,757/3,287/3,836亿元,归母净利润分别为127/177/318亿元,Non-GAAP归母净利润分别为220/275/426亿元,对应摊薄EPS为2.0/2.8/4.9元;目标价110港元。

该行预计,美团2023Q4实现总营收726亿元(YoY+21%);核心本地商业营收544亿元(YoY+25%),其中餐饮外卖业务预计营收381亿元(YoY+18%),经营利润率11.6%;闪购业务预计营收48亿元(YoY+19%),经营利润率-8%;到店酒旅业务预计营收113亿元(YoY+60%),经营利润率28%;新业务预计营收183亿元(YoY+10%)。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

发表评论